Перед тем как вы погрузитесь в изучение статьи, обратите внимание на тот факт что всё упомянутое в ней не является финансовой рекомендацией для принятие более взвешенного решения просьба провести свое собственное исследование.

Американская налоговая служба попыталась внедрить с 2027 года новые правила. По ним, провайдеры DeFi-сервисов (фронт-энд) должны будут быть обязаны сообщать данные о торговых операциях пользователей через особую форму ранее использующуюся только биржевыми брокерами. Инициатива привела к мгновенному ответу со стороны нескольких лоббистских групп и исход в свете прихода к власти новой администрации Трампа не является предсказуемым. Крупнейший и наиболее известный стартап Web3 США - Uniswap - может оказаться под угрозой, хотя компания не раз заявляла о намерении покинуть США. В этой статье мы собираемся обсудить Markets in Crypto-Assets Regulation (MiCA), вступающие в силу в Европе, наряду с обязательными для всех USB-C кабелями, и казалось бы, циркуляры IRS не имеют к этому отношения. Однако, слишком много инициатив приводятся в жизнь координированно и налоговые ведомства развитых стран прекрасно взаимодействуют друг с другом, а над всеми странами существует над национальные FATF, WEF и прочие организации, в которые никто не избирается.

Нововведение IRS затрагивает "фронтенд-сервисы", такие как приложения, браузерные расширения и веб-сайты, предоставляющие функции торговли цифровыми активами. При этом разработчики программных протоколов и сервисы для валидации транзакций исключены из категории "брокеров". Позиция регуляторов США в период работы Гэри Генслера описывалась принципом “наши законы о ценных бумагах содержат всё, что необходимо для регуляции “крипты”. Европа решила, что старых законов недостаточно и это уже привело к определённым последствиям: USDT больше не может использоваться биржами в ЕС, а немецкие пользователи были превентивно отключены от использования Lightning Network в ноябре 2024, за два месяца до вступления в силу нового закона и сразу после выкупа европейского бизнеса Kraken немецким собственником.

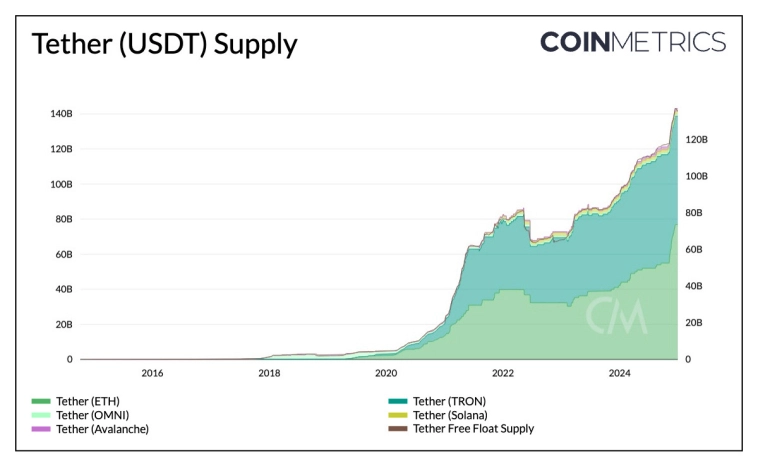

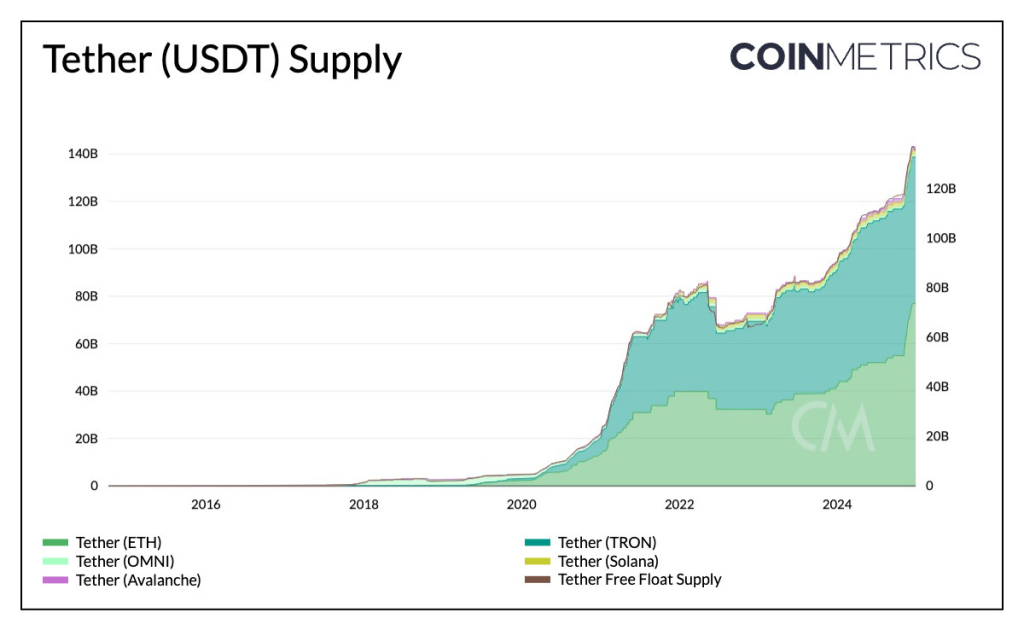

В 2024 рынок уже вынес мнение на счёт Tether vs MiCA - в переходный период стейблкоин хорошо вырос, пересёк рубеж в 100 млрд.долл. совокупной эмиссии и вырос на четверть.

К чему реально привёл запрет USDT так это к переделу рынка. Процесс был запущен и его исход пока не понятен. USDC оказался впереди и первым получил необходимые разрешения для работы на европейских биржах - это может создать условия для опережающего роста, но Circle пытается одновременно играть в нескольких измерениях, включая Ethereum L2 проект Base, ведомый Coinbase.

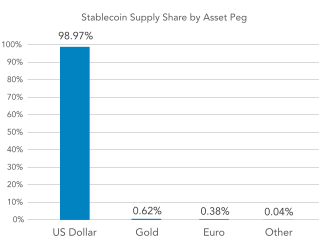

Как Paxos так и Tether начали покупать местные “стейблкоины” - полумёртвые стартапы, занимающиеся выпуском евростейблов в течение двух-трёх лет и видимо созданные с прицелом на продажу. Такое выражение становится уместнее в контексте данных от июля 2020 года, когда доли по активам токенов распределялись в пропорции USD 96.79%, Gold 1.27%, EUR 0.75%, CNY 0.56%. К 2024 году доля EUR упала до 0.38%, что представляет MiCA как шанс на спасение евростейблов путём огораживания рынка, так и риск оказаться вне глобальных потоков капитала.

Одним из мощных факторов того, что регулирование ЕС приведёт к сокращению торговых объёмов на биржах и неявному контролю капитала, является рост популярности стейблкоинов, которые передают ставку процента в свои токены (против USDT, который никоим образом не вознаграждает держателей, приближаясь по своим свойствам к наличным). Эти новые стейблкоины являются очень разными по свойствам, например Ethena основана на деривативах, а Mountain “передаёт” купон по облигациям США владельцам токенов, но они появились уже после того как начался переходный период MiCA.

Самая интересная часть MiCAR относится к тому, что было выведено из режима регулирования в Article 2(2), поскольку всё остальное оказывается квазитоталитарным адом. В классификации присутствуют два таких блока, а всё, что ниже выведено из MiCA по причине регулирования другими законами.

Согласно статье 2(2) MiCAR, из-под регулирования исключены определенные типы активов или ситуации. Например:

Четвёртый пункт этой же статьи выделяет финансовые инструменты, электронные деньги (e-money), депозиты, структурированные депозиты, секьюритизированные активы: такие как обеспеченные облигации - в общем всё, что имеет отношение к традиционным финансовым рынкам.

Кроме отсутствия централизованного эмитента, закон выделяет другие критерии для активов, чтобы признать их децентрализованными: имеющиеся децентрализованные механизмы управления; отсутствие обязательств перед держателями, что означает что децентрализованные активы не предусматривают договорных обязательств между создателями актива и его держателями; открытый доступ и отсутствие контроля, то есть участие в сети должно быть открытым для всех без необходимости одобрения или разрешения со стороны централизованного органа. Это относится как к майнингу (Proof of Work), так и к стейкингу (Proof of Stake); устойчивость к изменениям контроля. Если актив остается функционирующим и независимым, даже если первоначальные разработчики или участники прекращают свою деятельность, это признак децентрализации.

Из регулирования исключена достаточно узкая прослойка активов, скорее оно не позволяет появиться каким-либо протоколам, поскольку ни один протокол не может стать децентрализованным за один день в принципе, и поэтому MiCA имеет шансы “законсервировать” рынок в том состоянии, в котором он есть сейчас. Для компаний и частных лиц, которые оперируют любыми криптовалютами вводится определение CASPs (Crypto-Asset Service Providers). Это такие игроки, как криптовалютные биржи, кастодиальные провайдеры, эмитенты токенов, брокеры криптовалют и торговые платформы. Они могут заниматься обменом криптовалют на фиатные деньги или другие цифровые активы, хранить их для клиентов, выпускать новые токены, управлять портфелями криптовалют, организовывать торговлю на специализированных платформах и предоставлять консультационные услуги при условии, что они получили лицензию.

В рамках MiCA такие компании обязаны зарегистрироваться и получить разрешение в регулирующих органах стран ЕС. Они должны работать прозрачно, информируя клиентов о своих услугах и рисках. Для защиты пользователей CASPs обязаны соблюдать строгие меры по борьбе с отмыванием денег и финансированием терроризма, поддерживать надежную систему хранения средств клиентов и иметь достаточный капитал для своей деятельности. Все их операции должны быть защищены от киберугроз, а управление активами — максимально безопасным и надежным. Действительно ли так будет? Скорее всего нет, MiCA как проводник новейших директив FATF и создатель аналога Virtual Asset Provider Service, VASP, грозит обернуться крупнейшей катастрофой для приватности, помимо экономических аспектов повышения барьеров для рынка и дальнейшей централизации и монополизации.

По инициативе FATF VASP должны запрашивать данные бенефециаров некастодиальных кошельков, которые используются для транзакций, превышающих 1 000 евро, а также собирать, хранить и передавать информацию о транзакциях другим VASP, или CASP, в европейских терминах.

Как говорится в Руководстве по travel rule Европейского банковского управления (EBA), VASP должны «получать и хранить информацию о некастодиальном адресе», «обеспечивать, чтобы перевод криптоактивов мог быть индивидуально идентифицирован» и «оценивать, принадлежит ли этот адрес клиенту CASP или контролируется им».

Разумеется распространение приватных данных обеспечивается другими нормами Европейского союза. Как они работают в реальности иллюстрирует например эта свежайшая новость об утечке всех данных о перемещениях владельцев электрокаров Фольксваген, в количестве 800 000 человек. Можно сказать, что в случае электрокаров количество утечек с которыми может столкнуться владелец возрастает многократно, например если взять историю платежей (всегда картами) на станциях зарядки.

Такой стартап как Strike также последовал нововведениям, оповестив пользователей, «если вы отправляете или получаете средства с внешних адресов или кошельков через сети Bitcoin или Lightning Network, вам нужно будет предоставить информацию об источнике или получателе средств, будь то ваш личный кошелек или чей-то еще».

«Если вы отправляете или получаете биткоины от Strike на свой кошелек холодного хранения, вас могут попросить подтвердить, что вы являетесь владельцем этого кошелька. Аналогично, если вы отправляете или получаете от другого поставщика услуг криптоактивов, например криптобиржи, вас могут попросить подтвердить, что это за организация и являетесь ли вы владельцем счета в этой организации», - добавляет компания.

Strike находится на той стадии, когда невозможно свернуть бизнес по разным причинам: компания имеет пользователей и обязательства перед инвесторами, между тем, это случалось часто со стартапами в 2021, когда они прекращали работу в Европе при ратификации AML5, по этическим причинам. Все эти данные рискуют в итоге оказаться украденными (100% вероятность), проданными (100% вероятность) и переиспользованными с разными намерениями. В большинстве случаев это будут организованные атаки на владельцев криптовалют, в которых их будут направлять методами социальной инженерии полудобровольно расстаться со своими деньгами и во многих юрисдикциях вряд ли будет возможно сразу доказать состав преступления, не смотря на Уголовный кодекс и специализированные законы типа MiCA. Не исключено, что будут осуществляться и физические атаки - настолько много данных разглашается при каждой транзакции. Ситуация будет напоминать проблемы шведского открытого реестра налогоплательщиков, который привёл к многочисленным насильственным атакам на владельцев криптовалют. По крайней мере ущерб можно будет списать с налогов.

В условиях сильного огораживания рынка централизованные биржи перестают быть такими удобными для пользователей, а усиленное соблюдение законов делает их ещё и более рискованными, чем банки в физическом пространстве пользователя. Не так давно в статье Артур Хейес размышлял о возрождении ICO как способа формирования капитала в криптовалютной индустрии, и в ретроспективе 2024 года, а не только MiCA, он имеет всё большие шансы оказаться правым. По его мнению централизованные биржи и венчур препятствуют росту - хотя он сам известен как первым (основатель BitMex), так и вторым. Хейес выделяет привлекательность ICO в их децентрализованной природе, потенциале технологии и способности стимулировать финансовые мечты инвесторов, хотя скорее всего использует эти слова просто как криптоблогер с огромной аудиторией, т.е. для пампа своего портфеля. Однако, учитывая всё вышеперечисленное, ICO вновь могут стать ключевым инструментом для стартапов ведь доллар в виде стейблкоина пока остаётся долларом, и даже больше, этот рынок растёт дальше и меняет формы, где от пользователя требуется только одно - сохранить seed фразу и продать товар.

Американская налоговая служба попыталась внедрить с 2027 года новые правила. По ним, провайдеры DeFi-сервисов (фронт-энд) должны будут быть обязаны сообщать данные о торговых операциях пользователей через особую форму ранее использующуюся только биржевыми брокерами. Инициатива привела к мгновенному ответу со стороны нескольких лоббистских групп и исход в свете прихода к власти новой администрации Трампа не является предсказуемым. Крупнейший и наиболее известный стартап Web3 США - Uniswap - может оказаться под угрозой, хотя компания не раз заявляла о намерении покинуть США. В этой статье мы собираемся обсудить Markets in Crypto-Assets Regulation (MiCA), вступающие в силу в Европе, наряду с обязательными для всех USB-C кабелями, и казалось бы, циркуляры IRS не имеют к этому отношения. Однако, слишком много инициатив приводятся в жизнь координированно и налоговые ведомства развитых стран прекрасно взаимодействуют друг с другом, а над всеми странами существует над национальные FATF, WEF и прочие организации, в которые никто не избирается.

Нововведение IRS затрагивает "фронтенд-сервисы", такие как приложения, браузерные расширения и веб-сайты, предоставляющие функции торговли цифровыми активами. При этом разработчики программных протоколов и сервисы для валидации транзакций исключены из категории "брокеров". Позиция регуляторов США в период работы Гэри Генслера описывалась принципом “наши законы о ценных бумагах содержат всё, что необходимо для регуляции “крипты”. Европа решила, что старых законов недостаточно и это уже привело к определённым последствиям: USDT больше не может использоваться биржами в ЕС, а немецкие пользователи были превентивно отключены от использования Lightning Network в ноябре 2024, за два месяца до вступления в силу нового закона и сразу после выкупа европейского бизнеса Kraken немецким собственником.

О стейблкоинах

Русскоязычный сегмент внезапно обеспокоился перед Новым годом отключением USDT в Европе. Нужно заметить, что вряд ли Tether перестанет функционировать - всего лишь его перестанут принимать биржи. Новые регуляции не смогут остановить обмен USDT и если он будет более востребован повсюду в мире, чем его ближайший конкурент USDC, то люди просто начнут пользоваться теневыми обменниками. Однако существуют и достаточно неприятные тенденции: в новом году Bybit из ОАЭ отключил возможность p2p торговли пользователям из Франции.В 2024 рынок уже вынес мнение на счёт Tether vs MiCA - в переходный период стейблкоин хорошо вырос, пересёк рубеж в 100 млрд.долл. совокупной эмиссии и вырос на четверть.

К чему реально привёл запрет USDT так это к переделу рынка. Процесс был запущен и его исход пока не понятен. USDC оказался впереди и первым получил необходимые разрешения для работы на европейских биржах - это может создать условия для опережающего роста, но Circle пытается одновременно играть в нескольких измерениях, включая Ethereum L2 проект Base, ведомый Coinbase.

Как Paxos так и Tether начали покупать местные “стейблкоины” - полумёртвые стартапы, занимающиеся выпуском евростейблов в течение двух-трёх лет и видимо созданные с прицелом на продажу. Такое выражение становится уместнее в контексте данных от июля 2020 года, когда доли по активам токенов распределялись в пропорции USD 96.79%, Gold 1.27%, EUR 0.75%, CNY 0.56%. К 2024 году доля EUR упала до 0.38%, что представляет MiCA как шанс на спасение евростейблов путём огораживания рынка, так и риск оказаться вне глобальных потоков капитала.

Одним из мощных факторов того, что регулирование ЕС приведёт к сокращению торговых объёмов на биржах и неявному контролю капитала, является рост популярности стейблкоинов, которые передают ставку процента в свои токены (против USDT, который никоим образом не вознаграждает держателей, приближаясь по своим свойствам к наличным). Эти новые стейблкоины являются очень разными по свойствам, например Ethena основана на деривативах, а Mountain “передаёт” купон по облигациям США владельцам токенов, но они появились уже после того как начался переходный период MiCA.

Область регулирования

Объединенные европейские надзорные органы выпустили стандартизированный тест и шаблоны для классификации криптоактивов по Регламенту MiCAR. Документ охватывает критерии исключения активов, таких как NFT, финансовые инструменты, депозиты, страховые продукты и пенсионные схемы. По мненю чиновников цель создание такого теста в гармонизации подходов к классификации, устранению рисков “регуляторного арбитража” и поддержки единообразного применения MiCAR в ЕС. Публике также представлен шаблон для правового заключения и официального раскрытия информации, сопровождающих публикацию whitepaper криптоактивов. Ниже приведена схема, в которой присутствуют классы криптоактивов, не попадающие в MiCAR.

Самая интересная часть MiCAR относится к тому, что было выведено из режима регулирования в Article 2(2), поскольку всё остальное оказывается квазитоталитарным адом. В классификации присутствуют два таких блока, а всё, что ниже выведено из MiCA по причине регулирования другими законами.

Согласно статье 2(2) MiCAR, из-под регулирования исключены определенные типы активов или ситуации. Например:

- Децентрализованные активы без эмитента: Некоторые децентрализованные криптоактивы, у которых нет четко идентифицируемого эмитента (например, Bitcoin), могут быть исключены из части положений MiCAR.

- Некоторые специфические криптоактивы: Если криптоактивы используются только внутри замкнутой системы и не предназначены для торговли или использования в широком масштабе, они также могут быть исключены.

- Традиционные финансовые инструменты: Криптоактивы, которые уже подпадают под действие других нормативных актов ЕС, таких как MiFID II, не регулируются MiCAR.

Четвёртый пункт этой же статьи выделяет финансовые инструменты, электронные деньги (e-money), депозиты, структурированные депозиты, секьюритизированные активы: такие как обеспеченные облигации - в общем всё, что имеет отношение к традиционным финансовым рынкам.

Кроме отсутствия централизованного эмитента, закон выделяет другие критерии для активов, чтобы признать их децентрализованными: имеющиеся децентрализованные механизмы управления; отсутствие обязательств перед держателями, что означает что децентрализованные активы не предусматривают договорных обязательств между создателями актива и его держателями; открытый доступ и отсутствие контроля, то есть участие в сети должно быть открытым для всех без необходимости одобрения или разрешения со стороны централизованного органа. Это относится как к майнингу (Proof of Work), так и к стейкингу (Proof of Stake); устойчивость к изменениям контроля. Если актив остается функционирующим и независимым, даже если первоначальные разработчики или участники прекращают свою деятельность, это признак децентрализации.

Из регулирования исключена достаточно узкая прослойка активов, скорее оно не позволяет появиться каким-либо протоколам, поскольку ни один протокол не может стать децентрализованным за один день в принципе, и поэтому MiCA имеет шансы “законсервировать” рынок в том состоянии, в котором он есть сейчас. Для компаний и частных лиц, которые оперируют любыми криптовалютами вводится определение CASPs (Crypto-Asset Service Providers). Это такие игроки, как криптовалютные биржи, кастодиальные провайдеры, эмитенты токенов, брокеры криптовалют и торговые платформы. Они могут заниматься обменом криптовалют на фиатные деньги или другие цифровые активы, хранить их для клиентов, выпускать новые токены, управлять портфелями криптовалют, организовывать торговлю на специализированных платформах и предоставлять консультационные услуги при условии, что они получили лицензию.

В рамках MiCA такие компании обязаны зарегистрироваться и получить разрешение в регулирующих органах стран ЕС. Они должны работать прозрачно, информируя клиентов о своих услугах и рисках. Для защиты пользователей CASPs обязаны соблюдать строгие меры по борьбе с отмыванием денег и финансированием терроризма, поддерживать надежную систему хранения средств клиентов и иметь достаточный капитал для своей деятельности. Все их операции должны быть защищены от киберугроз, а управление активами — максимально безопасным и надежным. Действительно ли так будет? Скорее всего нет, MiCA как проводник новейших директив FATF и создатель аналога Virtual Asset Provider Service, VASP, грозит обернуться крупнейшей катастрофой для приватности, помимо экономических аспектов повышения барьеров для рынка и дальнейшей централизации и монополизации.

Катастрофа приватности

С 01.01.20205 года в ЕС через MiCA вступило в силу расширение «travel rule» ФАТФ на цифровые активы. Фактически процесс имплементации этого правила занял четыре с половиной года и в ретроспективе временная организация из не избираемых чиновников победила все мыслимые институты всех наиболее прогрессивных демократических государств.По инициативе FATF VASP должны запрашивать данные бенефециаров некастодиальных кошельков, которые используются для транзакций, превышающих 1 000 евро, а также собирать, хранить и передавать информацию о транзакциях другим VASP, или CASP, в европейских терминах.

Как говорится в Руководстве по travel rule Европейского банковского управления (EBA), VASP должны «получать и хранить информацию о некастодиальном адресе», «обеспечивать, чтобы перевод криптоактивов мог быть индивидуально идентифицирован» и «оценивать, принадлежит ли этот адрес клиенту CASP или контролируется им».

Разумеется распространение приватных данных обеспечивается другими нормами Европейского союза. Как они работают в реальности иллюстрирует например эта свежайшая новость об утечке всех данных о перемещениях владельцев электрокаров Фольксваген, в количестве 800 000 человек. Можно сказать, что в случае электрокаров количество утечек с которыми может столкнуться владелец возрастает многократно, например если взять историю платежей (всегда картами) на станциях зарядки.

Такой стартап как Strike также последовал нововведениям, оповестив пользователей, «если вы отправляете или получаете средства с внешних адресов или кошельков через сети Bitcoin или Lightning Network, вам нужно будет предоставить информацию об источнике или получателе средств, будь то ваш личный кошелек или чей-то еще».

«Если вы отправляете или получаете биткоины от Strike на свой кошелек холодного хранения, вас могут попросить подтвердить, что вы являетесь владельцем этого кошелька. Аналогично, если вы отправляете или получаете от другого поставщика услуг криптоактивов, например криптобиржи, вас могут попросить подтвердить, что это за организация и являетесь ли вы владельцем счета в этой организации», - добавляет компания.

Strike находится на той стадии, когда невозможно свернуть бизнес по разным причинам: компания имеет пользователей и обязательства перед инвесторами, между тем, это случалось часто со стартапами в 2021, когда они прекращали работу в Европе при ратификации AML5, по этическим причинам. Все эти данные рискуют в итоге оказаться украденными (100% вероятность), проданными (100% вероятность) и переиспользованными с разными намерениями. В большинстве случаев это будут организованные атаки на владельцев криптовалют, в которых их будут направлять методами социальной инженерии полудобровольно расстаться со своими деньгами и во многих юрисдикциях вряд ли будет возможно сразу доказать состав преступления, не смотря на Уголовный кодекс и специализированные законы типа MiCA. Не исключено, что будут осуществляться и физические атаки - настолько много данных разглашается при каждой транзакции. Ситуация будет напоминать проблемы шведского открытого реестра налогоплательщиков, который привёл к многочисленным насильственным атакам на владельцев криптовалют. По крайней мере ущерб можно будет списать с налогов.

Make ICO Great Again

Учёные обсуждают преимущества и трудности децентрализации платформ через технологии блокчейн и алгоритмическое управление не просто так, абсолютное большинство статей являются субсидированными тем или иным способом а иной раз аналитики центральных банков напрямую исследуют развитие технологий. Смешнее всего получается у ЕЦБ, наиболее адекватно - у ФРС и их уровень экспертизы вселяет опасения.В условиях сильного огораживания рынка централизованные биржи перестают быть такими удобными для пользователей, а усиленное соблюдение законов делает их ещё и более рискованными, чем банки в физическом пространстве пользователя. Не так давно в статье Артур Хейес размышлял о возрождении ICO как способа формирования капитала в криптовалютной индустрии, и в ретроспективе 2024 года, а не только MiCA, он имеет всё большие шансы оказаться правым. По его мнению централизованные биржи и венчур препятствуют росту - хотя он сам известен как первым (основатель BitMex), так и вторым. Хейес выделяет привлекательность ICO в их децентрализованной природе, потенциале технологии и способности стимулировать финансовые мечты инвесторов, хотя скорее всего использует эти слова просто как криптоблогер с огромной аудиторией, т.е. для пампа своего портфеля. Однако, учитывая всё вышеперечисленное, ICO вновь могут стать ключевым инструментом для стартапов ведь доллар в виде стейблкоина пока остаётся долларом, и даже больше, этот рынок растёт дальше и меняет формы, где от пользователя требуется только одно - сохранить seed фразу и продать товар.