Перед тем как вы погрузитесь в изучение статьи, обратите внимание на тот факт что всё упомянутое в ней не является финансовой рекомендацией для принятие более взвешенного решения просьба провести свое собственное исследование.

USD0 от Usual Money, несомненно, является самым популярным стейблкоином в декабре. С момента запуска в июле этого года он собрал $1,4 млрд, став седьмым по величине стейблкоином в TVL, и продолжает расти. Высокая доходность в USD0 является центром споров: это следующая Luna или новая инновация DeFi? В этой статье рассматриваются наши выводы о Usual Money и ее USD0.

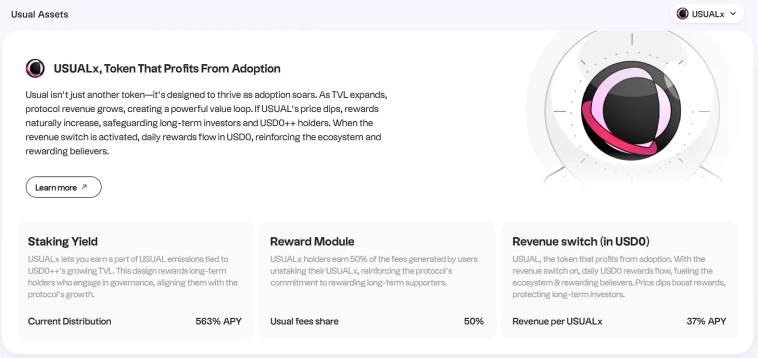

Usual также запустил токен управления USUAL, который, помимо любых функций управления, используется в качестве стимулов для USD0++ и других инициатив, таких как обеспечение ликвидности для USD0. USUAL, при размещении ставки в USUALx, будет иметь долю дохода от протокола, долю эмиссии протокола и получать штрафы за выход из пула.

USD0 от Usual Money, несомненно, является самым популярным стейблкоином в декабре. С момента запуска в июле этого года он собрал $1,4 млрд, став седьмым по величине стейблкоином в TVL, и продолжает расти. Высокая доходность в USD0 является центром споров: это следующая Luna или новая инновация DeFi? В этой статье рассматриваются наши выводы о Usual Money и ее USD0.

Базовая концепция Usual и USD0

Суть работы Usual и USD0 довольно проста. Usual получает USDC и инвестирует их в портфель процентных токенов-стаблкоинов, таких как USYC от Hashnote. Таким образом, Usual, как протокол, приносит доход. Взамен Usual выпускает для вкладчиков стейблкоины USD0, каждый из которых соответствует 1 полученному доллару. USD0 можно заложить в USD0++, чтобы получить базовую доходность от базовых активов, а также протокольные инцентивы в виде токенов USUAL. В настоящее время доходность составляет 77 %.

Usual также запустил токен управления USUAL, который, помимо любых функций управления, используется в качестве стимулов для USD0++ и других инициатив, таких как обеспечение ликвидности для USD0. USUAL, при размещении ставки в USUALx, будет иметь долю дохода от протокола, долю эмиссии протокола и получать штрафы за выход из пула.

Упрощенный дизайн Usual

В CT-пространстве ведется много дискуссий о Usual. Мы упростим конструкцию Usual на две части:- Токен, генерирующий доходность (USD0)

- Токен управления, распределяющий доходность (USUAL).

- CRV используется для стимулирования пулов ликвидности протокола Curve, генерирующих доходность; USUAL используется для стимулирования yield-bearing stablecoin portfolios

- CRV необходимо застейкать, чтобы разделять доход протокола (50% дохода Curve идет на veCRV); USUAL имеет fee switch, который позволяет стакерам USUAL USUALx получать доход протокола (yield generated by underlying stablecoins).

- Держатели veCRV получают доход от протокола (50%) напрямую. При форке Solidly держатели veVELO также получают доход от протокола напрямую (в основном 100%). Владельцы USUALx не получают доход напрямую. Доход от Usual сначала идет протоколу, а затем протокол выдает держателям USUALx токены USUAL.

- veCRV можно использовать для направления эмиссии, что стимулирует конкуренцию между пользователями/протоколами за получение CRV. В настоящее время распределение эмиссии USUAL произвольно определяется командой. Сейчас USUALx не имеет никакой функциональной пользы. USUAL может изменить это в будущем, чтобы следовать норме DeFi, которая доказала свою эффективность в поддержании цены управления токенами в долгосрочной перспективе.

- График эмиссии Usual не является фиксированным, в отличие от Curve или Velodrome. В настоящее время механизм эмиссии не является прозрачным. Большинство старых протоколов DeFi имеют заранее установленный график эмиссии токенов управления, который был принят еще летом DeFi. Usual разрабатывает свою эмиссию с привязкой к TVL (наиболее точно эмиссия привязана к расходам, так как она зависит от объема USD0++ и процентной ставки базовой стейблкоина. USD0++ можно считать эквивалентом расходов протокола.). Это объясняет сверхвысокую APY (700% сейчас), которую USUALx имеет сейчас, в основном из-за резкого роста TVL. В системе Usual предусмотрен "халвинг" (или убывающая эмиссия), как в Curve или Velodrome.

Комментарии к дизайну эмиссии Usual

Исходя из вышесказанного, создал ли Usual лучший дизайн DeFi по сравнению со старыми парнями, такими как Curve и Velodrome? Поскольку на данный момент все не очень прозрачно (мы ожидаем большего раскрытия информации и управления в будущем), судить сложно. Однако, основываясь на дизайнерском мышлении, мы отмечаем следующее:- Curve выплачивает доход еженедельно, а Usual сохраняет доход в своей казне, но выплачивает токены. С точки зрения традиционных финансов это похоже на то, как одна компания регулярно выплачивает дивиденды, а другая - не выплачивает, но выпускает бонусные акции. Трудно сказать, что лучше для инвесторов (с финансовой точки зрения они одинаковы), но это дает Usual больше контроля (возможностей для манипуляций) и большую казну.

- Гибкий график эмиссии Usual - опять же, это дает протоколу больше контроля. Концепция Usual заключается в том, что эмиссия USUAL должна соотноситься (если не поддерживаться 1:1 в долгосрочной перспективе) с его доходами. Это помогает стабилизировать цену USUAL - когда дела у Usual идут хорошо, эмитируется больше токенов USUAL, чтобы понизить цену, а когда дела идут плохо, эмитируется меньше токенов USUAL, чтобы поддержать цену. В какой степени это будет работать? Это зависит от того, как работает алгоритм эмиссии, и от соотношения выручки и эмиссии. На мой взгляд, если в долгосрочной перспективе это будет 1:1, то это будет идеально, так как это похоже на то, как компания конвертирует свою прибыль в капитал.