Перед тем как вы погрузитесь в изучение статьи, обратите внимание на тот факт что всё упомянутое в ней не является финансовой рекомендацией для принятие более взвешенного решения просьба провести свое собственное исследование.

Если вы хорошо знакомы с американским фольклором, вы, вероятно, знаете о вражде, которая бушевала между семьями Хэтфилд и Маккой. Если нет, то это целая история.

Это начинается примерно во время Гражданской войны. Хэтфилды были богатой семьей, у которой была крупная лесозаготовительная компания вдоль Тагфорк в Западной Вирджинии. Маккои были фермерами с земельными интересами на другом берегу реки в Кентукки. Напряженность между семьями тлела годами, но когда Маккои заподозрили, что Хэтфилды украли одну из их свиней, они перешли к насилию. Убедившись, что свинья принадлежит ему, Рэндольф Маккой обратился с этим делом к местному мировому судье, но проиграл. Ключевой свидетель, родственник обеих семей, позже был найден мертвым, убитым двумя братьями Маккоями.

Вражда обострилась после того, как дочь Рэндольфа, Розанна, вступила в романтические отношения с одним из Хэтфилдов, оставив свою семью жить с ними. Это была не лучшая основа для отношений. Маккои пытались арестовать его по невыясненным обвинениям в бутлегерстве, и, хотя он сбежал, пара не помирилась; ее бросили рожать их маленькую дочь в одиночку.

Вскоре после этого трое братьев Розанны подрались с одним из Хэтфилдов после того, как он выпил в Блэкберри-Крик, штат Кентукки. Эллисон Хэтфилд получил 26 ножевых ранений и был прикончен из дробовика. Братья были арестованы, но семья Хэтфилд организовала большую группу линчевателей, чтобы перехватить их. Их привязали к кустам папайи и казнили, произведя в общей сложности пятьдесят выстрелов. Вскоре еще один Маккой попал в засаду, устроенную членами клана Хэтфилдов.

Вражда достигла своего пика во время Новогодней резни 1888 года. Под утро члены семьи Хэтфилд совершили налет на хижину Маккоя, и завязалась перестрелка. Рэндольф Маккой сбежал, но двое его детей были убиты, а жена избита. Когда его дом сгорел, Рэндольф и его оставшаяся семья сбежали в дикую местность.

Убийства побудили губернатора Кентукки санкционировать отправку специального подразделения в Западную Вирджинию для розыска преступников. Несколько человек были убиты в процессе, а после выяснения отношений – битвы при Грейпвайн–Крик - восемь были арестованы и доставлены обратно в Кентукки для суда. Дело потребовало вмешательства Верховного суда на том основании, что межгосударственная экстрадиция была незаконной, но суд постановил, что мужчин можно судить. Они были признаны виновными, и один был приговорен к смертной казни.

Между 1880 и 1891 годами вражда унесла жизни более дюжины членов двух семей. Это был кровавый эпизод без победителей.

Что делает его странной метафорой для конкурентной среды в инвестиционно-банковской сфере. Однако в своих недавних мемуарах бывший генеральный директор Morgan Stanley Джон Мак так описывает свои отношения с Goldman Sachs: “Наши фирмы были заклятыми врагами – Хэтфилды и Маккои”.

Возможно, он и не преувеличивал. На протяжении всей книги Мак называет Goldman Sachs своим “главным соперником”. Он описывает свой набег на Китай и помощь, которую он получил от своего местного банкира: “В войне – и поверьте мне, это была война – за то, чтобы получить лучший бизнес и помешать Goldman Sachs и другим инвестиционным фирмам в Китае, она была тяжелой артиллерией”.

Morgan Stanley оказался сильным. Он был создан партнерами J.P. Morgan & Co. Генри Стерджисом Морганом (внуком J.P. Morgan), Гарольдом Стэнли и другими после того, как правительственное законодательство потребовало разделения американского коммерческого и инвестиционно-банковского бизнеса. Партнеры привезли с собой своих клиентов J.P. Morgan. За первый год своей деятельности фирма завоевала 24% доли рынка (1,1 миллиарда долларов) в результате публичных размещений и частных размещений.

В отличие от Goldman Sachs, Morgan Stanley не пришлось бороться с предрассудками. Размышляя о своей работе банкиром, будущий генеральный директор Goldman Sachs Хэнк Полсон сказал, что даже “в конце 1970-х годов вам было бы намного легче вести бизнес, если бы ваше имя было Morgan Stanley”. Когда Morgan Stanley в конце концов продвинул партнера-еврея, высокопоставленный сотрудник фирмы позвонил своему коллеге в Goldman. “У нас только что появился наш первый партнер-еврей!” “О, Перри, - без паузы возразил Вайнберг, - это ерунда. Они были у нас здесь в течение многих лет!”

К 1947 году Morgan Stanley прочно закрепился как самая успешная фирма на Уолл-стрит. Честь проявилась в том, что фирма была названа главным ответчиком в антимонопольном иске, который правительство США подало против отрасли. “США против Генри С. Моргана и др.” утверждали, что в период с 1915 по 1947 год семнадцать фирм создали “комплексный, всеобъемлющий заговор и комбинацию, с помощью которой [банки] разработали систему устранения конкуренции и монополизации сливок инвестиционного банковского бизнеса”. Голдман был благодарен просто за то, что вообще попал в список.

В последующие годы обе фирмы расширились. Когда в 1950-х годах розничные инвесторы уступили место институциональным инвесторам в качестве основных участников фондовых рынков, Goldman разработал бизнес по блочной торговле, чтобы обслуживать их. Фирма начала взимать плату за консультации по слияниям и поглощениям и запустила бизнес по выпуску облигаций, чтобы дополнить свой унаследованный бизнес по выпуску коммерческих бумаг. Morgan Stanley поступил аналогичным образом. В конце 1970-х годов компания практически каждый год добавляла новое подразделение: управление портфелем в 1975 году, торговля государственными облигациями и автоматизированное брокерское обслуживание учреждений в 1976 году и розничное брокерское обслуживание состоятельных частных лиц в 1977 году, после приобретения в Сан-Франциско.

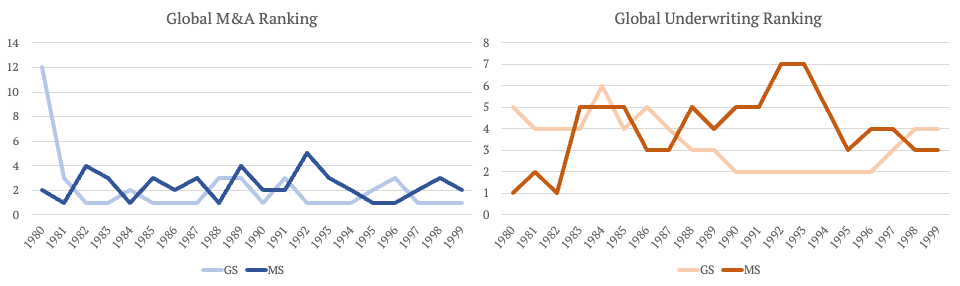

В консультационной работе по слияниям и поглощениям Goldman в конце концов догнал Morgan Stanley. Понимая, как трудно будет сместить Morgan Stanley с поста инвестиционного банкира крупным корпорациям с "голубыми фишками", вместо этого он сосредоточился на небольших компаниях и, в частности, на целях поглощения. Компания запустила свое подразделение “защиты тендеров” в начале 1970-х годов, и когда в 1980-х годах начался бум слияний и поглощений, у нее были хорошие позиции. В 1981 году Morgan Stanley все еще лидировал на Уолл–стрит с 40 миллионами долларов сборов за слияния, совершив треть всех сделок, но Goldman Sachs вошел в тройку лидеров.

Тем не менее, в бизнесе андеррайтинга ценных бумаг разрыв все еще был очевиден. После серии сделок с облигациями Ford, Sears Roebuck и General Electric в 1956 году Goldman ворвался в десятку лидеров Уолл-стрит. Но почти каждый год в период с 1935 по 1981 год безраздельно властвовал Morgan Stanley.

Ситуация начала меняться в 1983 году с введением нового правила – правила 415 Комиссии по ценным бумагам и биржам. Это правило позволяло публичным компаниям регистрировать новые ценные бумаги, но затем откладывать публичное размещение на срок до двух лет. Таким образом, компании могли бы провести публичное размещение акций именно в тот момент, когда им нужны деньги, или когда рыночные условия благоприятны, с минимальными затратами и усилиями. Правило благоприятствовало тем банкам, у которых был капитал, брать большие пакеты и быстро их разгружать. Morgan Stanley опустился на пятое место в турнирной таблице андеррайтеров. Однако, наряду с Goldman, она выиграла от консолидации доли рынка. Обработав четверть нового долга до введения правила 415, шесть фирм впоследствии погасили почти половину.

В результате как своего расширения, так и потребности в большем капитале для поддержки своего основного бизнеса Morgan Stanley принял решение о проведении IPO. “Чем быстрее мы расширялись – чем больше мы рисковали – тем скорее более осторожные партнеры выбирали выходную рампу”, - писал Джон Мак. “Раньше таким партнерам было на 100 процентов комфортно в фирме… К середине 1980-х подтекстом на каждой вечеринке по случаю выхода на пенсию было то, сколько капитала покидает здание. Чем больше партнеров уходило, тем меньший рост мы могли себе позволить. Нам нужно было больше – и более постоянный источник – капитала. Это был ключ. Решение? Стать публичными. В 1986 году фирма продала 20% своих акций общественности, собрав для фирмы около 300 миллионов долларов. Выпущенные по цене 56,50 доллара, акции подскочили до 71,25 доллара в первый день торгов. “За шесть с половиной часов я заработал больше денег, чем когда-либо мечтал заработать за всю свою жизнь”.

В течение тринадцати лет после этого Голдман оставался непоколебимо частным лицом. Изначально фирма не рассматривала это как конкурентный недостаток. В начале 1990-х годов Goldman пробился из пятерки крупнейших мировых андеррайтеров в тройку крупнейших андеррайтеров. В менее капиталоемком бизнесе слияний и поглощений она оставалась в тройке лидеров наряду с Morgan Stanley.

Но в 1997 году Morgan Stanley объединился с Dean Witter, чтобы сформировать более крупный и диверсифицированный бизнес по предоставлению финансовых услуг. “Дела у Morgan Stanley шли довольно хорошо”, - писал Мак. “Но мое мнение заключалось в том, что этот импульс в конечном итоге иссякнет. Нам нужно было продолжать внедрять инновации, искать новые возможности”. В частности, слияние дало фирме более стабильный источник дохода. “Из-за комиссий за транзакции по кредитным картам и периодических сборов, которые компания зарабатывала на своем бизнесе с взаимными фондами, она покрыла свои накладные расходы в течение первых четырех месяцев года. Все, начиная с 1 мая, было прибыльным. Напротив, бизнес Morgan Stanley, основанный на заключении сделок и трейдинге, был непредсказуемым. Мы не покрывали наши накладные расходы до сентября или даже позже”.

Слияние поставило Goldman перед стратегической дилеммой – у него не было валюты публичного листинга, чтобы совершать собственные приобретения, и он зависел от своих партнеров в плане капитала. “Goldman всегда был на голову выше остальных, но теперь фирмой управляет Дин Уиттер из Morgan Stanley”, - сообщает Financial News. Goldman, в свою очередь, решил провести IPO. Она продала восьмую часть компании и привлекла 3,6 миллиарда долларов. В первый день торгов акции Goldman подскочили с 53 до 76 долларов, прежде чем закрыть день на уровне 70 долларов.

Следующие несколько лет ознаменовались расхождением судеб. Крах доткомов в 2000 году повлиял на фирмы по-разному. Под руководством Фила Перселла, бывшего генерального директора Dean Witter, Morgan Stanley пошел на меньший риск. “Когда Фил отступил, Goldman Sachs и J. P. Morgan наклонились вперед, ища возможности, которые всегда создает кризис”, - писал Мак. “Они добились огромных успехов в тех областях, где когда-то доминировал Morgan Stanley. На мой взгляд, мы потеряли сосредоточенность и целеустремленность, а вместе с ними и наше лидерство на Уолл–стрит”. Перселл и Мак вступили в очень публичную борьбу за власть, кульминацией которой стал уход сначала Мака, а затем Перселла, прежде чем Мак вернулся.

Хэнк Полсон, ныне генеральный директор Goldman Sachs, считал, что IPO помогло его фирме конкурировать. “Мы превратились из фирмы среднего размера в крупную фирму и сохранили лучшие атрибуты культуры. Мы прошли путь от фирмы, где мы стояли позади Morgan Stanley и рядом с Merrill Lynch, до фирмы, которая явно была мировым лидером”.

Однако вместо того, чтобы конкурировать напрямую, Morgan Stanley все больше выделяет ресурсы на другие, менее капиталоемкие сферы, в частности на управление активами и розничную брокерскую деятельность. Его приобретения ETrade (2020) и Eaton Vance (2021) увеличивают “стабильный поток доходов”, о котором Джон Мак мечтал в Dean Witter годами ранее. “Это основные предприятия с масштабом на основных рынках, которые, в целом, имеют более легкий баланс и извлекают выгоду из более долгосрочных комиссионных доходов. Мы продолжаем инвестировать в эти области, чтобы стимулировать будущий рост”, - заявил нынешний генеральный директор Джеймс Горман в своем отчете о доходах на этой неделе.

В результате Morgan Stanley теперь может генерировать больший доход на единицу баланса, чем Goldman Sachs. Сгенерировав примерно столько же активов, взвешенных по риску, в 2010 году, доходы Morgan Stanley в настоящее время составляют около 12,7% активов, взвешенных по риску, по сравнению с 7,0% в Goldman Sachs.

Это стратегия, с которой фирма хочет работать. По словам Гормана, за последние три года компания накопила почти $ 1 трлн чистых новых активов от клиентов, “демонстрируя явное изменение по сравнению с предыдущими периодами и отмечая, что Morgan Stanley является лидером среди наших коллег по накоплению активов”. Экстраполируя тенденцию и наращивая некоторое удорожание активов, фирма считает, что в течение следующих нескольких лет она может получить до 10 триллионов долларов клиентских активов. На долю его бизнеса по управлению капиталом и активами уже приходится более половины доходов группы, и цель Гормана - увеличить этот показатель:

В то же время Morgan Stanley готов отказаться от некоторого увеличения фиксированного дохода в случае улучшения ситуации на рынках. “Я имею в виду, мы никогда не пытались быть FX, EM shop. У нас никогда не было глобальной торговли курсами, валютной торговли, макробизнеса, которые были у некоторых коммерческих банков, управляемых корреспондентами, HSBC и Citis. И это бизнес-модель, просто другая”, - сказал Горман по телефону. В настоящее время он оценивает свою долю рынка в 10% с фиксированным доходом (по сравнению с 15% в банковской сфере и 20% в акциях), но признает, что “арифметически, учитывая нашу долю относительно других, мы бы не росли так быстро”.

Goldman также вложил ресурсы в свой бизнес по управлению активами и благосостоянием, но более капиталоемким способом, в качестве прикрытия для некоторых основных инвестиционных операций, которыми он занимался раньше. По словам ее генерального директора Дэвида Соломона, сейчас компания совершает переход “от бизнеса по управлению активами, требующего больших затрат на баланс, к бизнесу, ориентированному на клиента и основанному на вознаграждении”.

Компания также вложила очень значительные средства в более ориентированный на потребителя бизнес - стратегию, которую мы обсуждали в книге "Переосмысление Goldman Sachs" два года назад. Сейчас эта стратегия выглядит дорогостоящей, поскольку за последние три года убытки до налогообложения составили 3,8 миллиарда долларов, что стало ключевым фактором снижения прибыльности в 2022 году.

В дальнейшем Соломон определяет три стратегических приоритета для своей фирмы: рост платы за управление в бизнесе по управлению активами и благосостоянием; максимизация wallet share и расширение финансовой деятельности в глобальном банковском бизнесе и на рынках; и масштабирование бизнеса новых платформенных решений для обеспечения прибыльности.

Если вы хорошо знакомы с американским фольклором, вы, вероятно, знаете о вражде, которая бушевала между семьями Хэтфилд и Маккой. Если нет, то это целая история.

Это начинается примерно во время Гражданской войны. Хэтфилды были богатой семьей, у которой была крупная лесозаготовительная компания вдоль Тагфорк в Западной Вирджинии. Маккои были фермерами с земельными интересами на другом берегу реки в Кентукки. Напряженность между семьями тлела годами, но когда Маккои заподозрили, что Хэтфилды украли одну из их свиней, они перешли к насилию. Убедившись, что свинья принадлежит ему, Рэндольф Маккой обратился с этим делом к местному мировому судье, но проиграл. Ключевой свидетель, родственник обеих семей, позже был найден мертвым, убитым двумя братьями Маккоями.

Вражда обострилась после того, как дочь Рэндольфа, Розанна, вступила в романтические отношения с одним из Хэтфилдов, оставив свою семью жить с ними. Это была не лучшая основа для отношений. Маккои пытались арестовать его по невыясненным обвинениям в бутлегерстве, и, хотя он сбежал, пара не помирилась; ее бросили рожать их маленькую дочь в одиночку.

Вскоре после этого трое братьев Розанны подрались с одним из Хэтфилдов после того, как он выпил в Блэкберри-Крик, штат Кентукки. Эллисон Хэтфилд получил 26 ножевых ранений и был прикончен из дробовика. Братья были арестованы, но семья Хэтфилд организовала большую группу линчевателей, чтобы перехватить их. Их привязали к кустам папайи и казнили, произведя в общей сложности пятьдесят выстрелов. Вскоре еще один Маккой попал в засаду, устроенную членами клана Хэтфилдов.

Вражда достигла своего пика во время Новогодней резни 1888 года. Под утро члены семьи Хэтфилд совершили налет на хижину Маккоя, и завязалась перестрелка. Рэндольф Маккой сбежал, но двое его детей были убиты, а жена избита. Когда его дом сгорел, Рэндольф и его оставшаяся семья сбежали в дикую местность.

Убийства побудили губернатора Кентукки санкционировать отправку специального подразделения в Западную Вирджинию для розыска преступников. Несколько человек были убиты в процессе, а после выяснения отношений – битвы при Грейпвайн–Крик - восемь были арестованы и доставлены обратно в Кентукки для суда. Дело потребовало вмешательства Верховного суда на том основании, что межгосударственная экстрадиция была незаконной, но суд постановил, что мужчин можно судить. Они были признаны виновными, и один был приговорен к смертной казни.

Между 1880 и 1891 годами вражда унесла жизни более дюжины членов двух семей. Это был кровавый эпизод без победителей.

Что делает его странной метафорой для конкурентной среды в инвестиционно-банковской сфере. Однако в своих недавних мемуарах бывший генеральный директор Morgan Stanley Джон Мак так описывает свои отношения с Goldman Sachs: “Наши фирмы были заклятыми врагами – Хэтфилды и Маккои”.

Возможно, он и не преувеличивал. На протяжении всей книги Мак называет Goldman Sachs своим “главным соперником”. Он описывает свой набег на Китай и помощь, которую он получил от своего местного банкира: “В войне – и поверьте мне, это была война – за то, чтобы получить лучший бизнес и помешать Goldman Sachs и другим инвестиционным фирмам в Китае, она была тяжелой артиллерией”.

Преимущество Моргана

Когда в 1935 году был основан Morgan Stanley, Goldman уже работал 66 лет. Но для него настали трудные времена. Его репутация была подорвана спонсорством Goldman Sachs Trading Corporation, инвестиционного фонда, который рухнул после краха Уолл-стрит. А рыночная среда не оставляла особой потребности в услугах Уолл–стрит - “особенно в услугах еврейской фирмы среднего размера с немногочисленными отличительными возможностями”, - позже написал консультант фирмы по стратегии. В период между крахом 1929 года и окончанием Второй мировой войны Goldman Sachs был прибыльным только восемь лет из шестнадцати. Многие партнеры были должны фирме деньги, потому что их партнерский доход был меньше, чем те выплаты, которые были необходимы их семьям, чтобы прокормиться. В год основания Morgan Stanley Goldman провел всего три размещения долговых обязательств на общую сумму менее 15 миллионов долларов.Morgan Stanley оказался сильным. Он был создан партнерами J.P. Morgan & Co. Генри Стерджисом Морганом (внуком J.P. Morgan), Гарольдом Стэнли и другими после того, как правительственное законодательство потребовало разделения американского коммерческого и инвестиционно-банковского бизнеса. Партнеры привезли с собой своих клиентов J.P. Morgan. За первый год своей деятельности фирма завоевала 24% доли рынка (1,1 миллиарда долларов) в результате публичных размещений и частных размещений.

В отличие от Goldman Sachs, Morgan Stanley не пришлось бороться с предрассудками. Размышляя о своей работе банкиром, будущий генеральный директор Goldman Sachs Хэнк Полсон сказал, что даже “в конце 1970-х годов вам было бы намного легче вести бизнес, если бы ваше имя было Morgan Stanley”. Когда Morgan Stanley в конце концов продвинул партнера-еврея, высокопоставленный сотрудник фирмы позвонил своему коллеге в Goldman. “У нас только что появился наш первый партнер-еврей!” “О, Перри, - без паузы возразил Вайнберг, - это ерунда. Они были у нас здесь в течение многих лет!”

К 1947 году Morgan Stanley прочно закрепился как самая успешная фирма на Уолл-стрит. Честь проявилась в том, что фирма была названа главным ответчиком в антимонопольном иске, который правительство США подало против отрасли. “США против Генри С. Моргана и др.” утверждали, что в период с 1915 по 1947 год семнадцать фирм создали “комплексный, всеобъемлющий заговор и комбинацию, с помощью которой [банки] разработали систему устранения конкуренции и монополизации сливок инвестиционного банковского бизнеса”. Голдман был благодарен просто за то, что вообще попал в список.

В последующие годы обе фирмы расширились. Когда в 1950-х годах розничные инвесторы уступили место институциональным инвесторам в качестве основных участников фондовых рынков, Goldman разработал бизнес по блочной торговле, чтобы обслуживать их. Фирма начала взимать плату за консультации по слияниям и поглощениям и запустила бизнес по выпуску облигаций, чтобы дополнить свой унаследованный бизнес по выпуску коммерческих бумаг. Morgan Stanley поступил аналогичным образом. В конце 1970-х годов компания практически каждый год добавляла новое подразделение: управление портфелем в 1975 году, торговля государственными облигациями и автоматизированное брокерское обслуживание учреждений в 1976 году и розничное брокерское обслуживание состоятельных частных лиц в 1977 году, после приобретения в Сан-Франциско.

В консультационной работе по слияниям и поглощениям Goldman в конце концов догнал Morgan Stanley. Понимая, как трудно будет сместить Morgan Stanley с поста инвестиционного банкира крупным корпорациям с "голубыми фишками", вместо этого он сосредоточился на небольших компаниях и, в частности, на целях поглощения. Компания запустила свое подразделение “защиты тендеров” в начале 1970-х годов, и когда в 1980-х годах начался бум слияний и поглощений, у нее были хорошие позиции. В 1981 году Morgan Stanley все еще лидировал на Уолл–стрит с 40 миллионами долларов сборов за слияния, совершив треть всех сделок, но Goldman Sachs вошел в тройку лидеров.

Тем не менее, в бизнесе андеррайтинга ценных бумаг разрыв все еще был очевиден. После серии сделок с облигациями Ford, Sears Roebuck и General Electric в 1956 году Goldman ворвался в десятку лидеров Уолл-стрит. Но почти каждый год в период с 1935 по 1981 год безраздельно властвовал Morgan Stanley.

Ситуация начала меняться в 1983 году с введением нового правила – правила 415 Комиссии по ценным бумагам и биржам. Это правило позволяло публичным компаниям регистрировать новые ценные бумаги, но затем откладывать публичное размещение на срок до двух лет. Таким образом, компании могли бы провести публичное размещение акций именно в тот момент, когда им нужны деньги, или когда рыночные условия благоприятны, с минимальными затратами и усилиями. Правило благоприятствовало тем банкам, у которых был капитал, брать большие пакеты и быстро их разгружать. Morgan Stanley опустился на пятое место в турнирной таблице андеррайтеров. Однако, наряду с Goldman, она выиграла от консолидации доли рынка. Обработав четверть нового долга до введения правила 415, шесть фирм впоследствии погасили почти половину.

В результате как своего расширения, так и потребности в большем капитале для поддержки своего основного бизнеса Morgan Stanley принял решение о проведении IPO. “Чем быстрее мы расширялись – чем больше мы рисковали – тем скорее более осторожные партнеры выбирали выходную рампу”, - писал Джон Мак. “Раньше таким партнерам было на 100 процентов комфортно в фирме… К середине 1980-х подтекстом на каждой вечеринке по случаю выхода на пенсию было то, сколько капитала покидает здание. Чем больше партнеров уходило, тем меньший рост мы могли себе позволить. Нам нужно было больше – и более постоянный источник – капитала. Это был ключ. Решение? Стать публичными. В 1986 году фирма продала 20% своих акций общественности, собрав для фирмы около 300 миллионов долларов. Выпущенные по цене 56,50 доллара, акции подскочили до 71,25 доллара в первый день торгов. “За шесть с половиной часов я заработал больше денег, чем когда-либо мечтал заработать за всю свою жизнь”.

В течение тринадцати лет после этого Голдман оставался непоколебимо частным лицом. Изначально фирма не рассматривала это как конкурентный недостаток. В начале 1990-х годов Goldman пробился из пятерки крупнейших мировых андеррайтеров в тройку крупнейших андеррайтеров. В менее капиталоемком бизнесе слияний и поглощений она оставалась в тройке лидеров наряду с Morgan Stanley.

Но в 1997 году Morgan Stanley объединился с Dean Witter, чтобы сформировать более крупный и диверсифицированный бизнес по предоставлению финансовых услуг. “Дела у Morgan Stanley шли довольно хорошо”, - писал Мак. “Но мое мнение заключалось в том, что этот импульс в конечном итоге иссякнет. Нам нужно было продолжать внедрять инновации, искать новые возможности”. В частности, слияние дало фирме более стабильный источник дохода. “Из-за комиссий за транзакции по кредитным картам и периодических сборов, которые компания зарабатывала на своем бизнесе с взаимными фондами, она покрыла свои накладные расходы в течение первых четырех месяцев года. Все, начиная с 1 мая, было прибыльным. Напротив, бизнес Morgan Stanley, основанный на заключении сделок и трейдинге, был непредсказуемым. Мы не покрывали наши накладные расходы до сентября или даже позже”.

Слияние поставило Goldman перед стратегической дилеммой – у него не было валюты публичного листинга, чтобы совершать собственные приобретения, и он зависел от своих партнеров в плане капитала. “Goldman всегда был на голову выше остальных, но теперь фирмой управляет Дин Уиттер из Morgan Stanley”, - сообщает Financial News. Goldman, в свою очередь, решил провести IPO. Она продала восьмую часть компании и привлекла 3,6 миллиарда долларов. В первый день торгов акции Goldman подскочили с 53 до 76 долларов, прежде чем закрыть день на уровне 70 долларов.

Следующие несколько лет ознаменовались расхождением судеб. Крах доткомов в 2000 году повлиял на фирмы по-разному. Под руководством Фила Перселла, бывшего генерального директора Dean Witter, Morgan Stanley пошел на меньший риск. “Когда Фил отступил, Goldman Sachs и J. P. Morgan наклонились вперед, ища возможности, которые всегда создает кризис”, - писал Мак. “Они добились огромных успехов в тех областях, где когда-то доминировал Morgan Stanley. На мой взгляд, мы потеряли сосредоточенность и целеустремленность, а вместе с ними и наше лидерство на Уолл–стрит”. Перселл и Мак вступили в очень публичную борьбу за власть, кульминацией которой стал уход сначала Мака, а затем Перселла, прежде чем Мак вернулся.

Хэнк Полсон, ныне генеральный директор Goldman Sachs, считал, что IPO помогло его фирме конкурировать. “Мы превратились из фирмы среднего размера в крупную фирму и сохранили лучшие атрибуты культуры. Мы прошли путь от фирмы, где мы стояли позади Morgan Stanley и рядом с Merrill Lynch, до фирмы, которая явно была мировым лидером”.

Соперничество в наши дни

В течение большей части следующих 20 лет Goldman Sachs оставался доминирующим. Что касается андеррайтинга, то он приносил больше доходов, чем Morgan Stanley каждый четвертый год подряд. Что касается консультаций по слияниям и поглощениям, то ее доходы неизменно были примерно на 50% выше, чем у Morgan Stanley. И в продажах и трейдинге она тоже доминировала, зарабатывая больше, чем Morgan Stanley с фиксированным доходом и – до 2014 года – на акциях.

Однако вместо того, чтобы конкурировать напрямую, Morgan Stanley все больше выделяет ресурсы на другие, менее капиталоемкие сферы, в частности на управление активами и розничную брокерскую деятельность. Его приобретения ETrade (2020) и Eaton Vance (2021) увеличивают “стабильный поток доходов”, о котором Джон Мак мечтал в Dean Witter годами ранее. “Это основные предприятия с масштабом на основных рынках, которые, в целом, имеют более легкий баланс и извлекают выгоду из более долгосрочных комиссионных доходов. Мы продолжаем инвестировать в эти области, чтобы стимулировать будущий рост”, - заявил нынешний генеральный директор Джеймс Горман в своем отчете о доходах на этой неделе.

В результате Morgan Stanley теперь может генерировать больший доход на единицу баланса, чем Goldman Sachs. Сгенерировав примерно столько же активов, взвешенных по риску, в 2010 году, доходы Morgan Stanley в настоящее время составляют около 12,7% активов, взвешенных по риску, по сравнению с 7,0% в Goldman Sachs.

Это стратегия, с которой фирма хочет работать. По словам Гормана, за последние три года компания накопила почти $ 1 трлн чистых новых активов от клиентов, “демонстрируя явное изменение по сравнению с предыдущими периодами и отмечая, что Morgan Stanley является лидером среди наших коллег по накоплению активов”. Экстраполируя тенденцию и наращивая некоторое удорожание активов, фирма считает, что в течение следующих нескольких лет она может получить до 10 триллионов долларов клиентских активов. На долю его бизнеса по управлению капиталом и активами уже приходится более половины доходов группы, и цель Гормана - увеличить этот показатель:

В то же время Morgan Stanley готов отказаться от некоторого увеличения фиксированного дохода в случае улучшения ситуации на рынках. “Я имею в виду, мы никогда не пытались быть FX, EM shop. У нас никогда не было глобальной торговли курсами, валютной торговли, макробизнеса, которые были у некоторых коммерческих банков, управляемых корреспондентами, HSBC и Citis. И это бизнес-модель, просто другая”, - сказал Горман по телефону. В настоящее время он оценивает свою долю рынка в 10% с фиксированным доходом (по сравнению с 15% в банковской сфере и 20% в акциях), но признает, что “арифметически, учитывая нашу долю относительно других, мы бы не росли так быстро”.

Goldman также вложил ресурсы в свой бизнес по управлению активами и благосостоянием, но более капиталоемким способом, в качестве прикрытия для некоторых основных инвестиционных операций, которыми он занимался раньше. По словам ее генерального директора Дэвида Соломона, сейчас компания совершает переход “от бизнеса по управлению активами, требующего больших затрат на баланс, к бизнесу, ориентированному на клиента и основанному на вознаграждении”.

Компания также вложила очень значительные средства в более ориентированный на потребителя бизнес - стратегию, которую мы обсуждали в книге "Переосмысление Goldman Sachs" два года назад. Сейчас эта стратегия выглядит дорогостоящей, поскольку за последние три года убытки до налогообложения составили 3,8 миллиарда долларов, что стало ключевым фактором снижения прибыльности в 2022 году.

В дальнейшем Соломон определяет три стратегических приоритета для своей фирмы: рост платы за управление в бизнесе по управлению активами и благосостоянием; максимизация wallet share и расширение финансовой деятельности в глобальном банковском бизнесе и на рынках; и масштабирование бизнеса новых платформенных решений для обеспечения прибыльности.